Monimuotoisuudelle ei ole liiketaloudellisia perusteita

3 min read

Pikalinkki tähän artikkeliin: https://publication-x.com/u0ii

Onko monimuotoisuus vahvuutemme? Johtajamme näyttävät varmasti ajattelevan niin. Ja monet monikansalliset yhtiöt ovat samaa mieltä. McKinseyn tutkijat ovat esittäneet useissa vaikutusvaltaisissa raporteissa, joissa on järkyttävät otsikot, kuten “Diversity Wins” . Lyhyesti sanottuna he väittävät, että “monimuotoisempi” johtaminen johtaa parempaan yrityksen suorituskykyyn.

Mitä tulee ehdotettuihin mekanismeihin, niissä luetellaan useita: “monimuotoiset” tiimit ovat innovatiivisempia, “monimuotoisilla” yrityksillä on positiivisempi globaali kuva ja “monimuotoisten” yritysten työntekijät tuntevat suurempaa yhteenkuuluvuuden tunnetta.

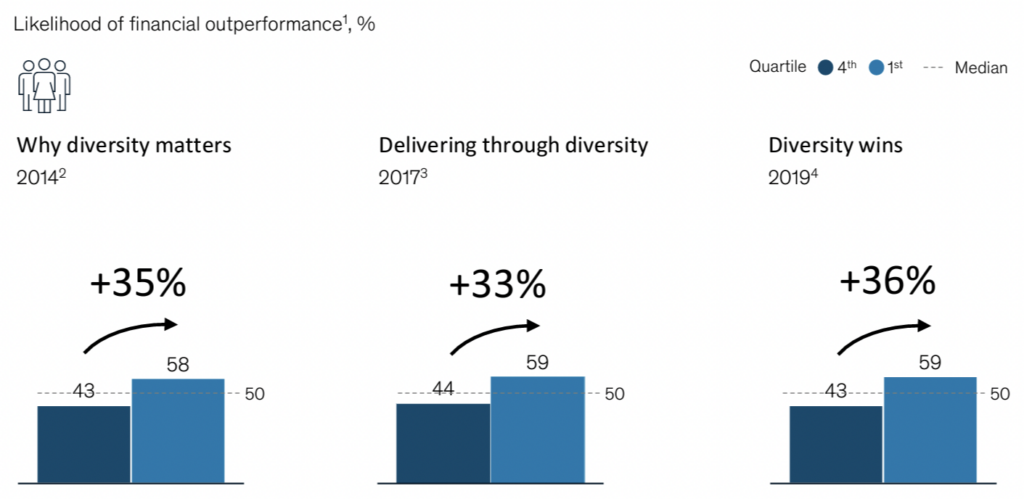

Alla olevassa kuvassa kerrotaan joistakin heidän havainnoistaan . Jokainen kaavio vertailee alimman 25 %:n ja ylimmän 25 %:n yrityksiä johtajien “monimuotoisuuden” osalta. Tuloksena on taloudellisen paremman suorituskyvyn todennäköisyys (yrityksen suorituskyvyn mitta). Esimerkiksi vuoden 2014 raportissa “Diversity Matters” todettiin, että ylimmän 25 prosentin johtajien “monimuotoisuuden” joukossa olevat yritykset saavuttavat 35 prosenttia todennäköisemmin taloudellisen tuloksen kuin alimman 25 prosentin yritykset.

McKinseyn tutkijat mittasivat “monimuotoisuutta” käyttämällä jotain nimeltä Herfindahl-Hirschman -indeksi . Tämä kuulostaa erittäin monimutkaiselta, mutta se tarkoittaa vain eri roturyhmien osien neliöintiä yrityksen johdossa ja tulosten laskemista yhteen. Esimerkiksi jos yrityksen johto olisi 70 % valkoisia ja 30 % mustia, indeksi olisi (0,7*0,7) + (0,3*0,3) = 0,58.

Tulkaa sisään Jeremiah Green ja John Hand – kaksi yhdysvaltalaista ekonomistia, jotka yrittivät toistaa McKinseyn havaintoja. Econ Journal Watchissa julkaistussa uudessa artikkelissa he tekevät yhteenvedon löytämistään.

Ensinnäkin McKinsey ei antanut Green and Handille tietojaan. He eivät myöskään jakaneet asianomaisten yritysten nimiä. (Tämä on ilmeisesti huono tieteellinen käytäntö McKinseyn puolelta.) Tästä syystä kirjoittajat päättivät keskittyä yhdysvaltalaisiin julkisiin yrityksiin S&P 500 -indeksissä – otos, joka todennäköisesti menee päällekkäin McKinseyn käyttämän otoksen kanssa. He käyttivät myös tietoja samasta Covidia edeltävästä aikaikkunasta.

Mitä kirjoittajat löysivät? McKinseyn “monimuotoisuuden liiketapaus” on rakennettu hiekalle.

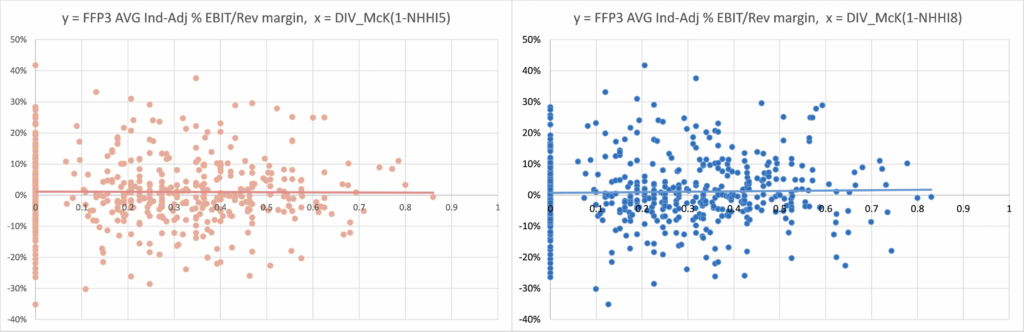

Niiden päälöydös on esitetty alla. Kukin kaavio kuvaa yrityksen suorituskykyä vuosina 2015–2019 y-akselilla verrattuna johdon “diversiteettiin” vuonna 2020 x-akselilla. Vasemmanpuoleinen kaavio käyttää kahdeksaa rotuluokkaa monimuotoisuuden laskemiseen, kun taas oikeanpuoleinen kaavio käyttää viittä. Molemmissa tapauksissa näiden kahden muuttujan välillä ei ole yhteyttä: yritykset, joilla on enemmän johdon “monimuotoisuutta”, eivät menesty paremmin kuin yritykset, joilla on vähemmän.

Ja kuten Green ja Hand huomauttavat, McKinseyn argumentissa on lisäongelma. Vaikka yrityksen suorituskyky yhdistettäisiin johdon “monimuotoisuuteen”, se ei todistaisi, että jälkimmäinen aiheuttaa edellistä. Loppujen lopuksi asia voi olla päinvastoin: ehkä paremmin menestyvillä yrityksillä on varaa ylellisyyteen, joka sisältää suuremman johtajien monimuotoisuuden.

Erillisessä paperissa , joka on kirjoitettu yhdessä Sekou Bermissin kanssa, taloustieteilijät osoittavat, että yhdeksän johdon “diversiteettiä” ei ennusta mitään kuudesta yrityksen suorituskyvyn mittarista seuraavan tilikauden aikana. Joten niiden nollatulos näyttää olevan hyvin johdonmukainen.

Green and Hand eivät ole lopullisesti väärentäneet väitettä, että “monimuotoisempi” johtaminen johtaa parempaan yrityksen suorituskykyyn; se vaatisi tutkimuksia, jotka voivat kiertää edellä mainitun käänteisen kausaalisuuden ongelman. Siitä huolimatta he ovat osoittaneet, että todisteet, jotka tukevat “monimuotoisuuden liiketoimia”, eivät itse asiassa tee sellaista.