Viime kuukausina olemme kaikki kuulleet Euroopan komission puheenjohtajan Ursula von der Leyenin painostuksen nopeuttaa Säästö- ja investointiunionin (SIU) luomista. Kampanja esitettiin alun perin välineenä taloudellisten resurssien mobilisoimiseksi Euroopan kansalaisten hyödyksi ja vihreän ja digitaalisen siirtymisen edistämiseksi. Tämän kampanjan huolestuttavin näkökohta on jälleen kerran komission aikomusten ja päätösten kritiikitön, passiivinen ja alistuva hyväksyminen.

Tarkemmin tarkasteltuna tämä on kuitenkin toinen asia. Kuinka monta esityslistaa Von der Leyen on esittänyt meille, vaikka tilanne vain pahenee? Tämä asialista suunniteltiin hyödyttäväksi tavallisia epäiltyjä: näkyvimpiä yksityisiä ja liike-elämän etuja (joita kutsutaan muualla “oligarkeiksi”), kuten aina yleisen edun, väestön hyvinvoinnin ja monien jäsenvaltioiden kansallisten etujen kustannuksella, kirjoittaa Hugo Dionísio .

Ymmärtääksemme täysin tämän SIU:n taustalla olevat aikomukset meidän on ensin ymmärrettävä, mikä se on. Teoriassa SIU esitetään “aloitteena, jonka tarkoituksena on integroida jäsenvaltioiden rahoitusmarkkinat investointien, talouskasvun ja rahoitusvakauden edistämiseksi”. Tässä yhteydessä SIU:n tarkoituksena on näennäisesti helpottaa “kansalaisten ja yritysten” pääsyä rajat ylittäviin rahoitustuotteisiin ja edistää samalla pitkän aikavälin säästämistä ja sijoittamista. Ihme tosiaan. EU:ssa on valtava määrä rahaa määräaikaistalletuksissa (10 biljoonaa euroa) ja vielä enemmän julkisissa, sijoitus- ja yhdistysrahastoissa, joiden osuudet voitaisiin ohjata muihin ratkaisuihin, jolloin edunsaajia houkuttelee riskipääoman helpon rahan sireenilaulu.

Euroopan komission mukaan tämä liitto voisi parantaa pitkän aikavälin säästämismahdollisuuksia, tukea tuotteita, kuten yksilöllisiä eläkejärjestelmiä (PEPP) ja edistää “kestäviä” sijoitusrahastoja, jotka liittyvät EU:n energia- ja ilmastotavoitteisiin. Kaikki nämä varat ovat yksityisiä, juuri niin kuin ihmiset haluavat. Kaiken EU:n asialistan peruspiirre on, että valtio on alistetussa, minimalistisessa roolissa – paitsi silloin, kun on kyse laskun maksamisesta.

Unionin tavoitteena on myös luoda laajempia ja yhtenäisempiä sijoittajansuojamekanismeja, näennäisesti vahvistamalla avoimuutta ja sääntelyä sen varmistamiseksi, että rahoitustuotteet ovat turvallisia ja sopivia riskiprofiileille. Lopuksi tämä yhteenlaskettu, mobilisoitu ja kiertopääoma lisää yritysten rahoitusta, mikä teoriassa helpottaa pk-yritysten (pienten ja keskisuurten yritysten) pääsyä vaihtoehtoisiin rahoituslähteisiin, kuten joukkorahoitukseen ja pääomamarkkinoihin. Pk-yrityksiä käytetään aina perusteluina, mutta ne ovat harvoin näiden ehdotusten lopullisia edunsaajia.

Toimenpiteitä on jo suunniteltu, kuten edellä mainittu PEPP (Pan-European Personal Pension Product), yksityinen eläketuote, jota voidaan tarjota kaikkialla EU:ssa ilman julkisille eläkejärjestelmille ominaista sukupolvien välisen solidaarisuuden taakkaa; lainsäädännön tarkistaminen sijoittajansuojan ja markkinoiden avoimuuden varmistamiseksi; fintechin ja joukkorahoituksen sääntely (teknologinen rahoitus ja julkiset varainhankinta-alustat, kuten Patreon), yhdenmukaisten sääntöjen luominen yhteisrahoitusalustoille; ja jäsenvaltioiden käyttöön ottamat verokannustimet säästämisen ja investointien kannustamiseksi. Kaikki tämä lupaa suurempaa tuotteiden monipuolistamista ja enemmän “sijoitusratkaisuja”, korkeampaa taloudellista tuottoa (koska teoreettisesti tulee lisää kilpailua) ja suurempaa turvallisuutta, koska yhteisten sääntöjen oletetaan vähentävän petosten ja taloudellisten väärinkäytösten riskiä.

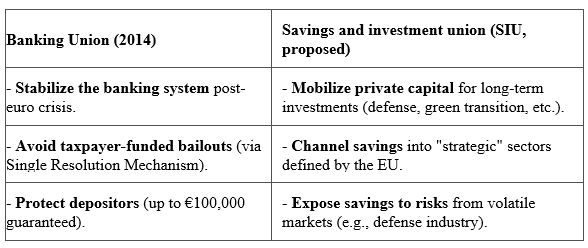

Älä erehdy: Säästö- ja investointiliitto ei ole osa pankkiliittoa. Ei, SIU on korkeintaan lisäys siihen. SIU:lla ja EU:n pankkiunionilla on sama tavoite integroida rahoitusmarkkinat, mutta ne eroavat toisistaan laajuudeltaan, mekanismeiltaan ja riskeiltään.

Verrataanpa heidän tavoitteitaan:

Pankkiunionin tavoitteena oli keskitetty valvonta (EKP), yhteiset säännöt pankkien kaatumista varten ja keskittyminen rahoitusvakauteen. SIU puolestaan pyrkii houkuttelemaan säästöjä ja sijoituksia riskialoilla harmonisoimalla rahoitustuotteita, tarjoamalla verohelpotuksia rajat ylittäville sijoituksille sekä kiinnittämällä enemmän huomiota kannattavuuteen ja “strategisiin prioriteetteihin”, kuten puolustukseen ja vihreään siirtymiseen.

Kuten sanonta kuuluu, “aasi ei törmää samaan kiveen kahdesti”, ja von der Leyenin komission mukaan eurooppalaiset eivät voi odottaa muuta kuin kauniita sanoja ja puukotuksia selkään. SIU:n todelliset ongelmat piilevät sen “liittyneissä riskeissä” ja “sanomattomissa aikomuksissa”.

Toisin kuin EU väitti, vuonna 2014 eurokriisin johdosta käynnistetty pankkiunioni lupasi myös lisää kilpailua, vakautta ja talletussuojaa. Käytännössä se on kuitenkin vain lisännyt suurten pankkien valta-asemaa ja vähentänyt Euroopan rahoitussektorin monimuotoisuutta – päinvastoin kuin luvattiin.

Pankkisektorin keskittyminen lisääntyi fuusioiden ja yritysostojen vauhdittamana. Espanjassa pankkien määrä laski 55:stä vuonna 2008 10:een vuonna 2023. Saksassa aluepankit ( Landesbanken ) menettivät merkityksensä Deutsche Bankin ja Commerzbankin kaltaisiin jättiläisiin verrattuna. Vuonna 2023 EU:n kymmenen suurinta pankkia hallitsi noin 70 prosenttia rahoitusvaroista (EKP, 2023). Kuten näemme, myytti “liian suuri epäonnistumaan” osoittautui vääräksi ja jos suurimmat pankit kaatuvat, valtioiden on silti pelastettava ne.

Tämä pääoman keskittyminen – pankkiunionia voisi paremmin kutsua ”pankkikeskittymäunioniksi” – vähensi kilpailua ja antoi suurille pankeille mahdollisuuden hyötyä uusista säännöistä, kun taas pienemmillä laitoksilla oli korkeammat sääntelykustannukset ja suurempia vaikeuksia kilpailla kansainvälisessä mittakaavassa. Tulos tuntuu päivittäin lompakoissamme: korkeammat kustannukset asiakkaille, vähemmän luottovaihtoehtoja pk-yrityksille ja vähemmän taloudellisia innovaatioita. Täysin päinvastoin kuin luvattiin. Déjà vu Portugalin ja Euroopan yksityistämisprosesseista.

Totuus on, että kuten kaikki EU:n säädökset, pankkiunioni on hyödyttänyt vain suuria toimijoita. Raskaampi ja monimutkaisempi sääntelykehys (esim. Basel III) vaatii resursseja, joita vain suurilla pankeilla on käytettävissä. EKP valvoo vain suuria pankkeja ja jättää pienet pankit kansallisten viranomaisten alaisuuteen, mikä luo epäsymmetriaa esimerkiksi luoton saannissa. Suurimmat pankit voivat rahoittaa itsensä (joskus negatiivisilla koroilla) EKP:n kautta, kun taas pienet pankit joutuvat rahoittamaan itsensä korkeammilla koroilla. Pääoman keskittyminen johti poliittisen vallan ja lobbausvallan keskittymiseen, mikä lisäsi entisestään kuilua suurten ja pienten, rikkaiden ja köyhien välillä.

Siksi on vain loogista, että sama tapahtuu SIU:n kanssa. Molemmat aloitteet heijastavat ongelmallista logiikkaa: pankkiliitto sosialisoi pankkitoiminnan riskit (pankeille tiukat säännöt, mutta ei velkojen keskinäisyyttä), mikä johti siihen, mitä voisimme kutsua “sosialismiksi rikkaille ja kapitalismiksi köyhille”, nykyaikaiseen versioon keskiaikaisesta “ahneuden synnistä”, joka vaikutti vain köyhiin, koska rikkaat olivat jo rikkaita.

SIU puolestaan pyrkii sosialisoimaan poliittisten hankkeiden (kuten puolustus) rahoituksen ja siirtämään riskit kansalaisille. Toisin sanoen sosialismi pankeille ja suurille asiakkaille ei riittänyt – nyt EU keskittyy sosialismiin suurille rahoitusrahastoille. Tarkoitus on selkeä ja heijastaa jäsenvaltioiden ja niiden johtajien alistuvaa, passiivista ja tottelevaista asennetta.

Jos pankkiunioni kaikkine uusliberaaleineen seurauksineen tarvitsi oikeutuksena finanssikriisin, SIU ei tarvitse sitä. Konsensus sodasta on niin syvä, että jopa ulkoinen propaganda on jäänyt vajaaksi, ja Ukrainan sota on riittävä oikeutus.

SIU:n suuria voittajia ovat suuret omaisuudenhoitajat (BlackRock, Allianz), jotka hallitsevat uusia säästömarkkinoita. Standardoidut tuotteet (kuten PEPP) suosivat globaaleja toimijoita, eivät piensijoittajia, siirtäen riskejä kansalaisille, työntekijöille ja heidän perheilleen, kun taas voitot virtaavat finanssieliittiin, aivan kuten pankkiunionissa.

Tulos on yksinkertainen: enemmän keskittämistä ja siten vähemmän rahoitusdemokratiaa, mikä lisää entisestään jo ennestään valtavaa ja kasvavaa kuilua rikkaiden ja köyhien välillä. Totuus on, että joka kerta kun von der Leyen allekirjoittaa jonkin “päätöksestään”, tulomme laskevat, elinolomme heikkenevät ja Euroopan kasvua loistava laiska oligarkia lihoaa vuosi vuodelta.

Aivan kuten pankkiunioni ei onnistunut luomaan monipuolista ja kilpailukykyistä järjestelmää, vaan lisäsi sen sijaan suurten pankkien valtaa, SIU:ta kohtaa sama kohtalo. Jos EU ei aseta rajoituksia pääoman keskittymiselle ja markkinaosuudelle eikä vaadi todellisia takuita pienille säästäjille (mikä rajoittaisi aikomusta houkutella ilmoitetut 800 miljardia euroa), “taloudellinen integraatio” ei ole muuta kuin eufemismi, jolla pyritään lisäämään Euroopan kansalaisten rahojen yksityistä valvontaa.

Kannattaako luottaa rakenteeseen, joka käytännössä hyödyttää aina samoja jättiläisiä?

Tämä kysymys saa toisen ulottuvuuden, kun ajattelemme, että amerikkalainen omaisuudenhoitaja BlackRock on yksi tämän liiton suurimmista edunsaajista – ja merkittävimmistä edistäjistä. Saksan liittokansleri Friedrich Merzin ja tämän yrityksen väliset siteet ovat kaikkea muuta kuin sattumaa, samoin kuin ei ole sattumaa, että myös saksalainen von der Leyen pyrkii niin päättäväisesti uuteen fiaskoon.

Ja mikä pahempaa, kaikessa tässä on uuskolonialistisia piirteitä. Ei riitä, että luovutimme puolustus-, energiastrategiamme ja tiedemaailmamme Yhdysvalloille – nyt annamme heille eurooppalaisten työntekijöiden vähäiset säästöt.

Mutta älä mene lankaan ajattelemalla, että SIU:n mahdollinen vahinko päättyy siihen. Ensi silmäyksellä ajatus SIU:sta näyttää houkuttelevalta: keskittää ja hallita eurooppalaisten säästöjä siten, että ne voidaan sijoittaa strategisiin hankkeisiin, kuten vihreään infrastruktuuriin, innovatiivisiin teknologioihin ja muihin painopistealueisiin. Jos kuitenkin katsomme, keitä ovat tämän aloitteen pääkannattajia ja mitkä ovat viimeaikaiset suuntaukset Euroopan talouspolitiikassa, ymmärrämme, että tässä hankkeessa on kaikki ainekset, jotka heikentävät elinolojamme entisestään ja avaavat oven julmuudelle, joka jo vallitsee Yhdysvalloissa, jossa työväenluokka on ehdollistettu lapselliseen uskomukseen, että heidän vakautensa on riippuvainen jonkinlaisesta “passiivisista tuloista” ja taloudellisista tuloista. järjestelmästä. Yhdysvaltojen jälkeen on nyt aika kohdistaa aggressiivisesti työntekijöiden tulot solidaarisuuden turvaverkkoihin.

Ei ole sattumaa, että SIU:n ilmoitus tulee myös kasvavien paineiden keskellä historiallisesti julkisten tai keskinäisten sektoreiden yksityistämiseen. Valtion eläkerahastoista sosiaaliturvajärjestelmiin ja keskinäisiin vakuuttajiin on selvä suuntaus siirtää varat ja vastuut julkiselta sektorille yksityiselle sektorille. Tämä prosessi, joka usein naamioituu “modernisoinniksi”, “avoimuuteen”, “rationaalisuuteen” tai “tehokkuuteen”, heikentää suoraan sosiaalisia oikeuksia ja lisää eriarvoisuutta. Vertaa vain julkisen eläkejärjestelmän suorituskykyä yksityisen järjestelmän suorituskykyyn ymmärtääksesi, miksi suuryritykset hyökkäävät ensin. Heidän täytyy ajatella, että paljon rahaa menee “vääriin käsiin”.

Kuten tulemme näkemään, SIU:n käyttöönoton jälkeen seuraa kiireellinen vaatimus “sosiaaliturvauudistuksesta”, tarve “antaa jokaisen valita eläkkeensä” ja “eläkeuudistusta” vaativa demografinen hätätilanne. Kaikki tämä yhden asian vuoksi: sosiaaliturvaan osoitettujen resurssien vähentäminen ja SIU:n rahoitustuotteille – toisin sanoen BlackRockille ja ystäville – käytettävissä olevien resurssien lisääminen. Keskustaliberaalien, sosialidemokraattisten, sosiaalidemokraattisten tai taantumuksellis-konservatiivisten hallitusten painostus tulee olemaan ehdottoman julmaa ja johtaa lähes varmasti oikeuteen, jonka mukaan “EU pakotti meidät tähän”.

Vanhentuneessa 1700-luvun teoriassa näkymätön käsi tekee ihmeitä. Keskittämällä Euroopan kansalaisten säästöt yhtenäiseen järjestelmään hallitukset ja rahoituslaitokset saisivat käyttöönsä valtavia resursseja, jotka tällä hetkellä jakautuvat kansallisiin tai alueellisiin järjestelmiin. Täysin epätasapainoisessa, puolueellisessa ja vinossa järjestelmässä nämä resurssit päätyvät kuitenkin suurten finanssiryhmittymien ja -yritysten käsiin, jotka käyttävät niitä etujensa rahoittamiseen.

Selvä esimerkki tästä dynamiikasta on se, mitä tapahtui eläkerahastoille useissa Euroopan maissa. 1990- ja 2000-luvuilla monet osavaltiot ottivat käyttöön yksittäisiä pääomitusmalleja, jolloin osa valtion vastuista siirrettiin yksityisille rahastoille, myös vapauttaakseen pääomaa investointeja varten, tai niin väitettiin. Tuloksena ovat korkeammat hallintokustannukset, vähemmän avoimuutta ja joissakin tapauksissa aikoinaan vankkojen ja solidaarisuuteen perustuvien järjestelmien romahtaminen. SIU jäljittelee tätä mallia koko mantereen mittakaavassa ja nopeuttaa julkisten järjestelmien muuttumista rahoitusmarkkinoiden hallitsemiksi mekanismeiksi. Ottaen huomioon sen, mitä tiedämme tänään, emme voi enää väittää, ettei tämä ole tarkoitus.

Lisäksi ehdotus herättää epäilyksiä sen kyvystä varmistaa tasa-arvo ja sosiaalinen oikeudenmukaisuus. Kuka päättää mihin rahat sijoitetaan? Asetetaanko etusijalle hankkeet, jotka hyödyttävät suoraan kansalaisia, kuten kohtuuhintainen asunto tai julkinen terveydenhuolto, vai suositaanko suuria teollisuus- ja finanssiryhmittymiä? Viimeaikaiset kokemukset osoittavat, että ilman vahvaa ja demokraattista sääntelyä pääomalla on taipumus virrata korkeimpiin voittoihin riippumatta väestön todellisista tarpeista.

Militarismin rahoitus on kolikon toinen puoli ja yksi vahvimmista poliittisista perusteista ehdotuksen puolesta. Kaikkien jo mainittujen systeemisten ja poliittisten riskien lisäksi se lisää myös sotilaallisten yhteenottojen riskiä. Mitä ajattelemme Merzin, von der Leyenin tai Macronin kaltaisten ihmisten tekevän, kun he ovat hampaisiin asti aseistettuja? Kun työväenluokan ryöstö on saatu päätökseen, mihin seuraava ryöstöprojekti suunnataan?

EU:lla on tuttu dilemma: miten rahoittaa massiivisia investointeja puolustukseen rikkomatta budjettisääntöjä (kuten vakaus- ja kasvusopimusta)? Tässä SIU tulee mukaan! Yksityisen pääoman mobilisointi, pitkän aikavälin investointien helpottaminen strategisilla aloilla, kuten puolustuksessa, erikoistuneiden sijoitusrahastojen kautta (esim. kriittisen infrastruktuurin tai kaksikäyttöteknologian rahastot); räätälöityjen vihreiden/sosiaalisten joukkovelkakirjalainojen liikkeeseenlasku (kuten “puolustusobligaatiot” kestävää energiavarmuutta ja sotilaallisia hankkeita varten); tai instituutioiden säästämisen kannustaminen, jossa osa eläkesäästöistä (PEPP) tai eläkerahastoista kohdennetaan asianmukaisen riskiprofiilin omaaviin puolustustarvikkeisiin – on olemassa lukuisia strategioita, joilla voidaan houkutella tarvittavat resurssit.

Toinen SIU:n vaihtoehto on “puolustuspääomamarkkinoiden” luominen, jossa säännöt on yhdenmukaistettu helpottamaan puolustusalan yritysten listautumisanoja, pääomankorotuksia tai velkojen liikkeeseenlaskua. Lopuksi veroesteitä voitaisiin vähentää – jotkut maat verottavat aseinvestointeja, mutta poikkeuksia voitaisiin tehdä eurooppalaisille hankkeille, mikä tekisi yksityisistä investoinneista puolustukseen liittyviin tuotteisiin houkuttelevampia alentamalla verorasitusta. Toisin sanoen eurooppalaisten veronmaksajien on maksettava omasta pussistaan vastatakseen kasvavaan sodan riskiin.

Tällä hetkellä Euroopan puolustusrahastoa (EKR) rahoitetaan EU:n talousarviosta, mutta sen soveltamisala on rajallinen. Integroituneempi rahaliitto mahdollistaisi julkisen ja yksityisen sektorin kumppanuuksiin perustuvien strategioiden, kuten investointipankkien (kuten EIP) puolustusvakuudellisten joukkovelkakirjojen liikkeeseenlaskun. Se, mitä ei koskaan tehty asunnolle tai rautateille, tehdään nyt sodalle, ja tarvittavat rojaltit varataan aina yksityisiin etuihin. Ideat, kuten puolustuksen joukkorahoitus, piensijoittajien houkutteleminen paljon mainostettuun kyberturvallisuusalueeseen tai drone-startupit, jotka suuret yritykset myöhemmin ostavat, ovat toinen mahdollisuus, jonka nämä ihmiset kuvittelevat. Kuten näemme, SIU avaa mahdollisuuksien maailman, joista mikään ei hyödytä eurooppalaisia.

Tämä skenaario ei ole pelkkää spekulaatiota. Tosiasia on, että SIU:n ehdotus sisältää nimenomaisesti puolustusalan rahoituksen aikana, jolloin EU on sitoutunut uuteen asevarustelusykliin ja vahvistetun Euroopan puolustusrahaston luomiseen. Draghin raportissa, joka tukee osaa tätä aloitetta (se oli osa toimeksiantoa), määritellään puolustus ensisijaiseksi alaksi eurooppalaisen yksityisen pääoman houkuttelemiseksi. Siten SIU ei ainoastaan mahdollista säästöjen ohjaamista sotilassektorille, vaan se voi myös saada kansalaiset tahattomasti osallistumaan Euroopan sotilas-teollisen kompleksin vahvistamiseen säästöjensa paremman tuoton varjolla.

Toinen tämän hyväksikäytön seuraus on resurssien hajautus, joka muutoin menisi ensisijaisille sosiaalisille aloille, mikä vahvistaa entisestään rauhaa ja kansainvälistä yhteistyötä uhkaavaa militaristista mentaliteettia. Konkreettisesti tämä hidastaa EU:n ja Venäjän federaation välistä todellista yhteisymmärrysmahdollisuutta vuosikymmenillä – jos se ei pahenna tilannetta entisestään.

Euroopan komissio korostaa, että kansalaisten osallistuminen on aina vapaaehtoista ja ettei säästöjen minkäänlaista takavarikointia ole suunnitteilla. Institutionaalinen paine “hajauttaa” sijoituksia ja lupaus korkeammista tuotoista voivat kuitenkin käytännössä johtaa perinteisten säästämisvaihtoehtojen syrjäytymiseen ja Euroopan kansalaisten pakotettuun valitsemaan Brysselin strategisten tavoitteiden mukaisia rahoitustuotteita. Vapaan valinnan retoriikan takana on siis hyvinvointivaltion roolin ja väestön säästöjen kohtalon radikaali uudistus.

Vaikka “turvallisuutta” ja “puolustusta” mainostetaan, militarismin tuhoisat vaikutukset yhteisöihin sekä Euroopassa että sen ulkopuolella jätetään huomiotta. Resursseja, joita voitaisiin käyttää köyhyyden, sosiaalisen syrjäytymisen ja ilmastokriisin torjumiseen, tuhlataan sen sijaan aseisiin ja sotateknologioihin.

Tämän skenaarion vuoksi on kiireesti kyseenalaistattava Säästö- ja investointiunionin luonne ja vastustettava sen täytäntöönpanoa. Mikään ei ole vaarallisempaa kuin yritysten ahneuden ja sodan adrenaliinin yhdistelmä. Kun suuryritykset siirtyvät sodasta hyötymisestä sotaan investoimaan, olemme kaikki vaarassa.

Ursula von der Leyenin ilmoittama säästö- ja sijoitusliitto ei ole vain tekninen tai taloudellinen kysymys, vaan perustavanlaatuinen poliittinen valinta Euroopan ja sen ihmisten tulevaisuudesta. Jos tätä polkua seurataan, me kaikki olemme tulevaisuudessa vain jalkasotilaita pysyvässä sotataloudessa.

Kuinka monta kertaa vielä Euroopan kansalaisten täytyy yllättyä samoista virheistä?